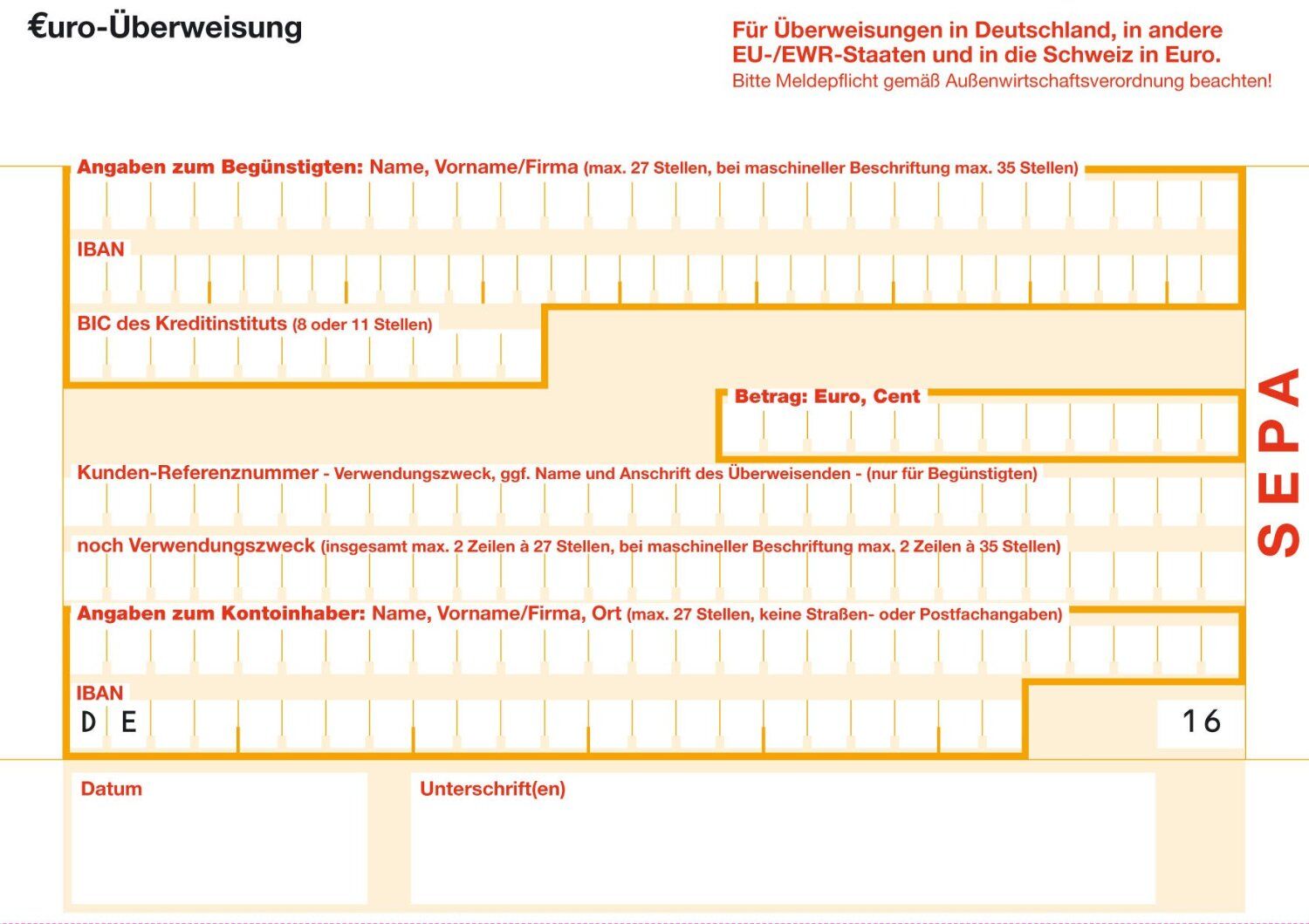

Ich lebe nun schon viele Jahre mit einer Bankverbindung. Die bestand aus einer Kontonummer, bei mir siebenstellig, und einer Bankleitzahl aus acht Ziffern. Die konnte ich mir merken. Mittlerweile werde ich praktisch durchgängig genötigt, stattdessen mit einer IBAN mit 22 Stellen (immerhin nutzt Deutschland nicht die maximal möglichen 34 aus) zu hantieren, die ich mir nicht mehr merken will. Und natürlich muss ich beim Empfänger von Überweisungen auch ständig solche Zeichenungetüme eintragen. Erschwerend dazu kommt dann noch BIC statt BLZ mit acht oder elf Zahlen und Buchstaben.

Der Sinn von SEPA und ISO 9362 für die Finanzwelt erschließt sich mir ja sehr wohl – für mich persönlich vermag ich ihn allerdings weniger zu erkennen. Die Banken und Geldinstitute können IBAN und BIC ja liebend gern für ihre internen Prozesse verwenden. Solange sie diese sperrigen Konstrukte vor uns verstecken, wenn wir sie nicht benötigen. Und ich gehe mal davon aus, dass die meisten Menschen hauptsächlich Inlandsüberweisungen tätigen.

Dass IBAN und BIC unhandlich sind, beweist unter anderem das Aufkommen von Krücken wie Girocode bei Sparkassen und Volks- und Raiffeisenbanken.

Also, liebe Finanzdienstleister: Warum verbergt ihr nicht einfach die erzwungene neue Komplexität vor uns? So als Dienst am Kunden?

7 Kommentare

BIC ist zum Glück nicht mehr für inländischen Zahlungsverkehr nötig.

Bei IBAN müssen wir uns letztlich nur zwei Zahlen mehr merken – machbar, oder?

wer sich mit der Thematik nur mal kurz und bewusst befasst, wird verstehen, dass die IBAN für den Endkunden sicherer ist, wie alles zuvor. (da ua. eine Prüfziffer vorhanden ist)

Lediglich die Umlernphase ist unangenehm und die Banken hatten ihre Hausaufgaben nicht gemacht.

Die Banken müssen seit Jahren den Empfänger (Name) mit dem Datensatz nicht mehr abgleichen, dh bei einem Zahlendreher und der alten Methode wäre das Geld erstmal bei einer Drittenperson, der sodann ermittelt usw. werden müsste, verbunden mit evtl. Inkasso/Rechtsanwalt/Gericht und Zahlungsausfall.

Das gleiche gilt, wenn aktuell noch Konto+BLZ verwendet wird und von einem Onlineprogramm bzw. der Bank umgerechnet wird, denn bei einem Zahlendreher wird die IBAN/Prüfziffer aufgrund der angenommen falschen Basis-Daten sodann berechnet.

Wenn man im Gegenzug die IBAN manuell von einer Rechnung/Dokument bswp. übernimmt, dann greift die Prüfziffer.

hier vielleicht für andere Blog-Leser noch eine Querverweis in Sachen Recht und o.g. Thema

http://www.123recht.net/Eine-falsche-Ueberweisung-getaetigt-und-nun-__a155992.html

Die Richtlinien der EPC (von 2/2013) für den SEPA-QR-Code, von den Sparkassen sowie Volks-/Raiffeisenbanken als Girocode benannt, warum erst 1,5 Jahre Später das „Produkt“ beworben wird, erschließt sich glaub niemand. Die Österreicher sind hier viel aufgeschlossener https://www.stuzza.at/12468_DE.htm die an den Richtlinien ja mitgearbeitet hatten.

Die Onlinebanking-App der VR* bspw. kann seit der 4 Quartal 2013 bereits den Code lesen, also vor der „eigentlichen“ Publizierung von Girocode von vor wenigen Wochen.

*zwischenzeitlich können fast alle Apps den Code verarbeiten.

Auch hier sind die Österreicher weiter, denn dort können die Apps den SEPA-QR-Code aus der app generieren und per Mail versenden.

Dass der SEPA-QR-Code (Girocode) leider aktuell noch nicht so verbreitet ist, liegt an den Banken, denn hier hätte man viel früher auch bei den Softwareprog. für Fakturierung sowie den Geschäftskunden Werbung machen müssen.

Daher sollte evtl. auch als Kunde, die Firmen/Rechnungsaussteller aktiv aufmerksam machen.

Aktuell läuft parallel noch ZUGfERD (PDF/A‑3) an, hoffen wir dass dies schneller umgesetzt wird.

Hierdurch wird innerhalb einer PDF (eRechnung) ein „Datenblatt“ im xml-Format übermittelt, welches von Programm sodann fehlerfrei übernehmen werden kann.

Absolut berechtigter Post. Als eitler Weitsichtiger muss ich meine Kinder bitten, die Nullen in der IBAN des Geldempfängers zu zählen. Abgesehen davon kann man heute auf den Kontoauszügen (zumindest meiner Unicredit) kaum noch auf einen Blick erkennen, von wem die Kohle gekommen oder wo sie hingegangen ist. Sattt dessen sind alle Informationen mit schwachsinnigen Zahlen vermüllt, die für die Kommunikation der Computer gedacht sind. Das nenne ich mal „aus Kundensicht gedacht“. Banken sind ein Service-Mülleimer.

Bzgl. Auszug „… Zahlen vermüllt … “ ist der schwarze Peter ebenfalls auf Seiten der Bank. Es wurde einfach versäumt bzw. zu spät umgesetzt, von MT940 auf camt umzustellen.

Um die teilweise veraltete Technik/Software der Banken SEPA-tauglich zu machen, musste diese sich nun dem Rechenzentrum anschließen, was ja im Laufe der letzten ca. 22 Monate erfolgt ist.

Sobald die Anpassung erfolgt sind, wird camt endlich Standard sein.

Auch hier sollte der Kunde tätig werden und die Bank aktiv auf die Umstellung ansprechen.

Die Sparkasse bspw. stellt im Webbanking beides (!) dar, wenn die Kontoumsätze über unterschiedliche Weg aufgerufen werden – das muss glaub niemand verstehen, ist aber so.

Der Kundenvorteil durch die Umstellung auf die Rechenzentren liegt bspw. ua. in der nunmehr schnellsten Transferzeit, selbst bankenübergreifend.